Thema: Cijfers

Cijfers hebben hun eigen taal. Je kunt er heel goed wetmatigheden mee uitdrukken. Je leert hoe ze werken, door te kijken hoe ze zich tot elkaar verhouden. Grappig genoeg, blijken ze dan toch ook vaak over dingen in de echte wereld te gaan.

Illustraties door Jan Rothuizen

Lees een fragment:

Francis Galton – What goes up, must come down

Een jaar of twintig geleden kreeg ik van een aardappelzetmeelfabrikant (consulting is echt living in the fast lane) een interessante vraag voorgelegd. De concurrenten van dit bedrijf gebruikten vooral mais als grondstof, en ze vroegen zich af of er iets verstandigs te melden was over de langetermijnontwikkeling van de maisprijs in de wereld. Het was niet evident waarom ze mij daarvoor vroegen, maar het maakte ook niet zoveel uit. Dit is een goed voorbeeld waarbij de redenering zo grofstoffelijk is, dat je er geen specialist voor hoeft te zijn.

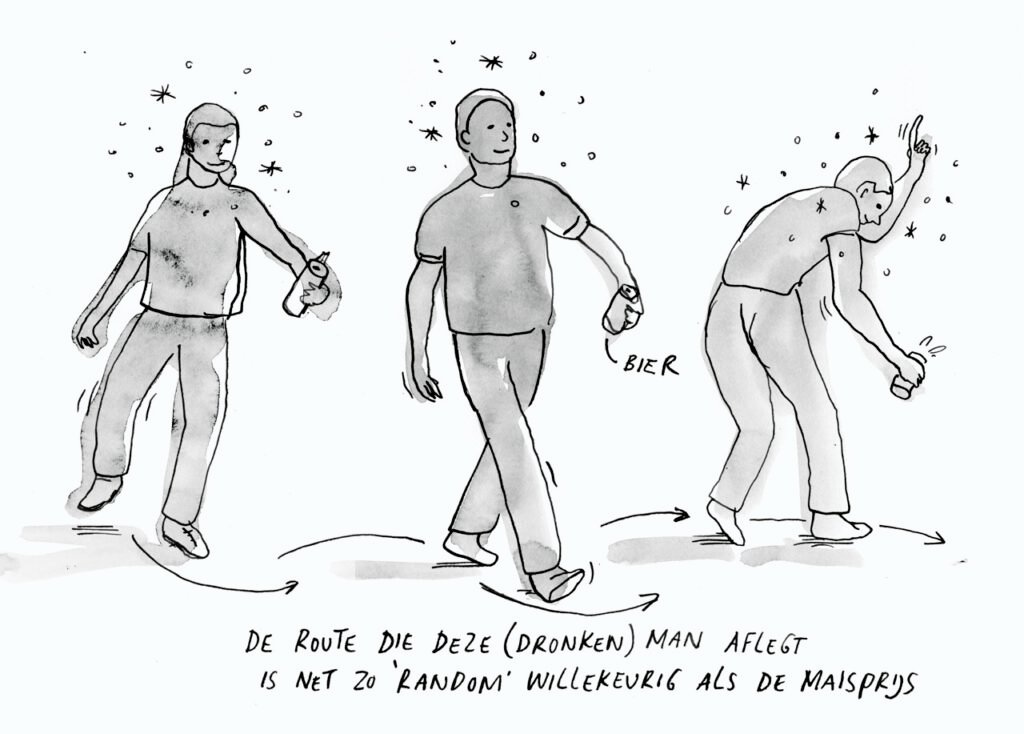

Allereerst was de vraag of de maisprijs iets anders is dan een zogenaamde random walk. Als je een langetermijnprijsontwikkeling ziet, bijvoorbeeld van een aandeel, is het de vraag of een trend voorspellende waarde heeft, en zo ja, welke kant op. In de regel nemen mensen aan, dat als iets omhooggaat, dat het omhoog zal blijven gaan. Bij een aandeel is dat niet zo. De kans dat de koers naar boven gaat is gelijk aan de kans dat hij naar beneden gaat. De beweging is dus random, alsof je bij ieder koers een munt opgooit of hij omhoog- of omlaaggaat. Dat toonde Maurice Kendall aan, in 1953.

Maar het kan ook zijn dat een trend voorspellende werking heeft, maar dan wel tegengesteld aan de trend. Als de prijs een signaal geeft, waardoor er een feedback ontstaat – als bijvoorbeeld de staalprijs heel hoog is, zullen staalleveranciers proberen hun productie op te voeren – dan is een stijgende prijs juist een indicatie dat de kans op een prijsdaling groter wordt. Dat wordt ook wel mean reversion genoemd. Bij prijsextremen gaan er balancerende factoren een rol spelen, waardoor de prijs teruggaat richting het gemiddelde. Benjamin Graham, de vader van value investing die van grote invloed was op Warren Buffet, gebruikt dit idee van mean reversion om aannemelijk te maken dat ofwel kopers, ofwel verkopers een prijs die uit het lood staat, weer terug zullen brengen.

Maar het concept komt oorspronkelijk uit de genetica. Francis Galton, een Britse onderzoeker, observeerde eind negentiende eeuw dat kinderen van lange ouders gemiddeld kleiner zijn dan hun ouders. Terwijl kinderen van kleine ouders gemiddeld langer zijn dan hun ouders. Je kunt je ook wel voorstellen waarom dat zo is. Stel je gooit met twee dobbelstenen tegelijk, en je gooit in totaal 12. Dan is kans dat je volgende keer dichter richting 7 gooit groot. 7 is het gemiddelde, en ook de meest voorkomende combinatie van twee dobbelstenen. Die kans is zelfs zo groot, dat je waarschijnlijk niet midden tussen 7 en 12 zit, maar eerder richting de 7. In de genetica is dit dus gewoon de uitkomst van een random variable. In de economie tot op zekere hoogte ook, maar je snapt het mechaniek erachter sneller.

Voor mais leek het logisch om aan te nemen, dat er op de lange termijn wel sprake zou zijn van mean reversion. De prijs was dus geen random walk. En wat de lange termijn dan is, hing af van hoe snel de producenten, boeren van maisvelden, konden reageren op hoge prijzen.

Om een goede voorspelling te maken, moet je snappen hoe iets werkt. Maar het beste kun je dingen gewoon aan mensen vragen. En daar had ik twee gelukjes. Een oude INSEAD-professor, Philip Parker, had toevallig een heel stock & flow-model gebouwd van de wereldwijde maismarkt. Hij was bereid het voor een redelijk bedrag aan mij te verkopen, en ook nog uit te leggen hoe het werkte. Het model was opgesteld per land, en liet zien wat de maisvoorraden (de stock) waren, en de productie, consumptie, de import en de export. Samen maakten die vier de flow per land, en ook per continent. Nou kon je daaraan meteen iets interessants zien. Bijna alle continenten waren min of meer autarkisch, ofwel zelfvoorzienend. Sommige continenten hadden stock over, Zuid-Amerika en China, en sommige kwamen wat tekort, Europa en de VS. Dit gegeven bepaalde ook de handel tussen die continenten. Wat je ook kon zien, was dat de Chinese vraag heel hard groeide. Veel harder dan in de rest van de wereld, maar gezien hun overschot zou dat geen probleem zijn.

Mijn tweede gelukje, was dat ik via de contacten van mijn broer, die op dat moment in China woonde, in contact kwam met iemand die jarenlang de maisstatistieken voor de communistische partij had bijgehouden. Hij vertelde mij (toen kon dat nog) dat alle gegevens over voorraden vervalst waren en dat dat overschot helemaal niet bestond. Dat betekende dat China zeer binnenkort van exporteur importeur zou moeten worden, en dat vermoedelijk de Verenigde Staten de aangewezen leverancier zouden zijn om het tekort aan te vullen. Als dat waar was, zouden maisprijzen langdurig hoog blijven. De grond in China was te schaars om snel de maisproductie uit te breiden, en ook andere landen zouden niet snel genoeg kunnen opschalen. Onze voorspelling pakte goed uit. De maisprijs zou – met uitzondering van de periode van de financiële crisis in 2008 – meer dan vijftien jaar blijven stijgen, totdat op een gegeven moment de mean reversion begon te werken. Dat gebeurt uiteindelijk vrijwel altijd: What goes up, must come down. De termijnen zijn vreselijk moeilijk te voorspellen, maar market rallies houden altijd een keer op.

Dit lees je in het boek over cijfers:

Cijfers

- Wittgenstein en Turing – De wiskunde onderzoekt niet, maar creëert

- Fibonacci – Wetenschap met oefening wordt een gewoonte

- Francis Galton – What goes up, must come down

- Karl Gauss – De kansverdeling van veel variabelen is standaard

- Thomas Bayes – Om te schatten hoe waarschijnlijk iets is, moet je optimaal gebruiken wat je al weet

- Edward Simpson – Een verband tussen twee variabelen kan op verschillende niveaus precies omgekeerd zijn

- Luca Paccioli – Een balans moet in balans zijn

- Meneer Queré – met het aantal decimalen geef je aan wat het betrouwbaarheidsinterval van een cijfer is